02466512880

02466512880  khachhang@kinkinlogistics.com

khachhang@kinkinlogistics.com

LC at sight là gì? Quy trình thanh toán LC at sight trong xuất nhập khẩu

LC at sight chắc hẳn là cụm từ quá quen thuộc trong lĩnh vực xuất nhập khẩu, logistics. Tuy nhiên có lẽ để hiểu đúng và đủ về LC thì không phải ai cũng nắm rõ. Chính vì vậy, trong bài viết hôm nay, Kin Kin Logistics sẽ giúp bạn hiểu rõ về LC at sight là gì và quy trình thanh toán LC at sight trong xuất nhập khẩu. Cùng đón đọc nhé.

Tất tần về LC at sight là gì trong xuất nhập khẩu?

Định nghĩa về LC at sight

LC at sight là gì? L/C At sight có nghĩa là thư tín dụng trả ngay. Đây là loại L/C mà đơn vị xuất khẩu sẽ được thanh toán ngay trong thời gian khoảng 5 ngày làm việc tính từ khi xuất trình các chứng từ phù hợp với các điều khoản quy định. Tuy nhiên quá trình này sẽ thực hiện ngay nếu đơn vị xuất khẩu xuất trình được bộ chứng từ hợp lệ, đúng theo quy định trong LC. Để thanh toán trả ngay, người xuất khẩu sẽ ký phát hối phiếu trả ngay để đưa ra yêu cầu thanh toán.

LC at sight là hình thức thanh toán mang lại tính an toàn cao cho người bán. Bởi người bán sẽ nhận tiền ngay khi người mua chưa nhận hàng hoặc hàng vẫn đang trong quá trình vận chuyển đến cảng với những tuyến dài trên 30 ngày. Đây chính là định nghĩa cho LC at sight là gì?

LC at sight - Thư tín dụng trả ngay

Các bên tham gia LC

Hình thức thanh toán L/C sẽ có sự tham gia của các đối tượng gồm có:

- Người xin mở thư tín dụng (applicant): Đây là người mua hàng (người nhập khẩu hàng hóa) hoặc là người mua hàng ủy thác cho một đơn vị nhập khẩu khác.

- Ngân hàng mở thư tín dụng (Issuing or Opening Bank): Là ngân hàng đại diện bên người mua (nhà nhập khẩu) và trực tiếp cấp tín dụng cho người mua (nhà nhập khẩu).

- Người hưởng lợi (Beneficiary): Là người bán hàng (người xuất khẩu) hay bất cứ chủ thể được hưởng lợi mà người xuất khẩu chỉ định.

- Ngân hàng thông báo thư tín dụng (Advising or Notifying Bank): Ngân hàng đại diện phía người bán (nhà xuất khẩu), người được hưởng lợi từ hình thức thanh toán L/C.

- Ngân hàng xác nhận (Confirming bank): Là ngân hàng đứng ra xác nhận LC at sight là gì. Nếu ngân hàng mở L/C không đủ khả năng thanh toán cho bên nhà xuất khẩu khi họ cung cấp đầy đủ bộ chứng từ hợp lệ thì ngân hàng xác nhận sẽ đứng ra thanh toán cho nhà xuất khẩu.

Bạn đọc tham khảo thêm: giá cước vận chuyển hàng không nội địa mới nhất 2023 tại Kin Kin Logistics nhé.

Thời gian thanh toán LC at sight

Đối với hình thức thanh toán trả ngay LC at sight thì sau khi giao hàng, đơn vị xuất khẩu sẽ trình bộ chứng từ tới ngân hàng phát hành LC để yêu cầu thanh toán. Sau khi kiểm tra và hoàn tất đầy đủ chứng từ thì ngân hàng sẽ thanh toán theo đúng thỏa thuận ban đầu trong khoảng thời gian 5 ngày.

Thời hạn thanh toán thực hiện theo đúng thỏa thuận

Bên cạnh LC at sight thì còn một hình thức thanh toán nữa là Deferred LC. Hình thức này trái ngược với thanh toán trả nhanh là LC trả chậm trong vòng 30-60-90,... ngày. Sau khi giao hàng, đơn vị xuất khẩu thực hiện xuất trình bộ chứng từ tới ngân hàng phát hành để yêu cầu thanh toán. Sau 30-60-90,... ngày kể từ ngày nhận được bộ chứng từ xuất trình phù hợp theo các điều kiện LC hoặc ngày giao hàng thì ngân hàng sẽ thanh toán cho bên giao hàng.

Trong quy trình thanh toán l/c, đơn vị xuất khẩu sẽ chịu trách nhiệm giao đúng hàng hóa và sản phẩm cho đơn vị nhập. Đồng thời bên nhập sẽ chịu trách nhiệm làm hồ sơ thanh toán LC với ngân hàng.

Quy trình thanh toán lc at sight là gì?

Trên đây là định nghĩa LC at sight là gì, vậy còn quy trình thanh toán LC at sight như thế nào? Sau khi 2 bên tiến hành ký hợp đồng mua bán thì nhà nhập khẩu sẽ căn cứ nội dung hợp đồng để tiến hành mở LC. Về cơ bản quy trình thực hiện thanh toán L/C sẽ được thực hiện theo các bước cụ thể sau:

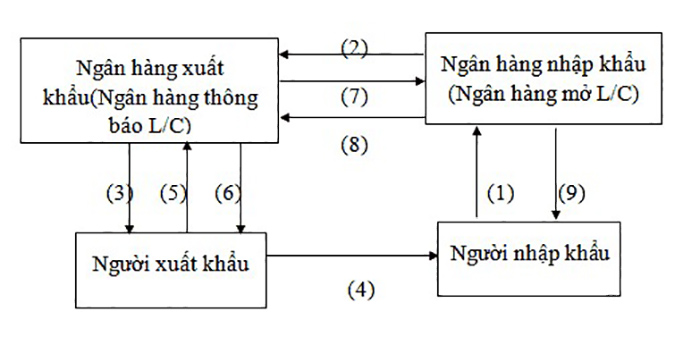

Bước 1: Nhà nhập khẩu đều nghị ngân hàng bên nhập khẩu phát hành LC cho người thụ hưởng là nhà xuất khẩu.

Bước 2: Ngân hàng phát hành sẽ lập LC, sau đó thông qua ngân hàng đại lý ở đầu xuất khẩu thông báo thư tín dụng đã được mở và gửi bản gốc LC cho ngân hàng đầu xuất khẩu

Bước 3: Ngân hàng thông báo bên nhà xuất khẩu sẽ thông báo cho nhà xuất khẩu nội dung LC và kiểm tra các điều kiện thỏa thuận đã khớp như trên hợp đồng chưa và đề nghị xác nhận, rồi gửi bản gốc LC cho nhà xuất khẩu.

Quy trình thanh toán LC được thực hiện theo 9 bước

Bước 4: Nhà xuất khẩu chấp nhận LC, tiến hành giao hàng phân tích tài chính.

Bước 5. Sau khi giao hàng, bên xuất khẩu sẽ lập bộ chứng từ theo yêu cầu của LC và xuất trình thông qua ngân hàng thông báo cho ngân hàng mở LC đề nghị thanh toán.

Bước 6: Ngân hàng mở LC kiểm tra tính hợp lệ của chứng từ. Nếu hợp lệ thì tiến hành thanh toán cho bên nhà xuất khẩu. Nếu không hợp lệ thì từ chối thanh toán và trả lại hồ sơ cho nhà xuất khẩu.

Bước 7: Ngân hàng mở LC đòi tiền bên nhập khẩu. Sau đó là chuyển bộ chứng từ gốc cho nhà nhập khẩu sau khi đã nhận xác nhận thanh toán từ ngân hàng này.

Bước 8: Nhà nhập khẩu sẽ kiểm tra bộ chứng từ, nếu thấy thông tin đầy đủ thì sẽ thanh toán tiền cho ngân hàng hoặc là chấp nhận hối phiếu.

Bước 9: Bên nhà nhập khẩu thực hiện thanh toán trả tiền.

Như vậy quy trình thanh toán LC at sight là gì được diễn ra theo 9 bước cụ thể trên.

Các thông tin cơ bản có trong LC at sight

Những thông tin cần có trong LC

Một bức thư tín dụng trả ngay gồm có những thông tin cơ bản sau:

- Số hiệu của LC: mỗi LC sẽ được đánh số nhằm tạo ra những điều kiện thuận lợi cho việc quản lý cũng như sử dụng thư tín dụng. Trong quá trình thực hiện, số hiệu phải luôn được thể hiện trên chứng từ thanh toán.

- Địa điểm mở LC: là nơi ngân hàng phát hành LC thực hiện viết cam kết trả tiền cho bên người người thụ hưởng.

- Ngày mở LC: là ngày ngân hàng phát hành LC và thực hiện viết cam kết trả tiền cho bên người thụ hưởng. Đồng thời là ngày bắt đầu sẽ tính hiệu lực của LC. Dựa trên căn cứ ngày mở mà người xuất khẩu có thể biết được bên nhập khẩu có mở LC đúng hạn không.

- Loại thư LC: có nhiều loại LC được áp dụng, vì thế mà mỗi loại LC đều chứa những tính chất, nội dung, quyền lợi khác nhau. Do vậy mà mỗi khi mở thư tín dụng, người mở cần xác định rõ loại LC mà mình muốn mở.

- Các bên liên quan đến LC: gồm rất nhiều bên như tên, địa chỉ bên người mở, người thụ hưởng, ngân hàng phát sinh,...

- Thời gian có hiệu lực: tính từ ngày bắt đầu mở đến ngày hết hiệu lực. Ngày hết hiệu lực là ngày mà bên ngân hàng mở LC đưa ra cam kết trả tiền cho bên thụ hưởng. Vì vậy, nếu muốn được trả tiền thì bên người thụ hưởng cần đưa ra đầy đủ giấy tờ trong thời gian có hiệu lực của LC. Để thuận tiện cho người thực hiện xuất nhập khẩu trong quá trình giao hàng và xuất trình đầy đủ giấy tờ thì thời gian hiệu lực của LC là thời gian giao hàng luôn nằm trong thời hạn có hiệu lực, ngày phát hành LC phải có trước ngày giao hàng một thời gian, ngày hết hiệu lực phải sau ngày giao hàng một khoảng thời gian, thời gian giao hàng chính là thời gian đã được quy định.

- Trị giá của LC: là số tiền ngân hàng phát hành LC cam kết thanh toán với bên người thụ hưởng. Số tiền LC sẽ được ghi bằng vừa bằng số vừa bằng chữ. Tên của đơn vị tiền tệ luôn được ghi rõ ràng theo ký hiệu tiền tệ ISO. Đặc biệt bên ngân hàng phát hành LC chỉ chấp nhận thanh toán nếu bên xuất khẩu giao hàng có giá trị khớp với giá trị trên LC.

- Một số quy định về bộ chứng từ thanh toán: chứng từ phải xuất trình được chứng từ vận tải, hối phiếu, hóa đơn, … Số lượng chứng từ của mỗi loại có thể sẽ phải xuất trình một hay nhiều bản tùy theo tính chất, đặc điểm của từng loại chứng từ.

- Cam kết trả tiền của ngân hàng: Đây là nội dung quan trọng nhất của thư tín dụng LC. Nó là sự đảm bảo từ các ngân hàng phát hành LC với bên xuất khẩu về vấn đề trả tiền.

- Dẫn chiếu UCP được áp dụng.

Ưu nhược điểm khi sử dụng quy trình thanh toán LC là gì?

Ưu điểm

Đối với bên xuất khẩu sẽ yên tâm trong việc thanh toán

- Đối với bên xuất khẩu: Ngân hàng sẽ thực hiện thanh toán theo đúng quy định trong thư tín dụng mà không phải lo lắng việc bên nhà nhập khẩu có muốn trả tiền hay không. Việc chậm trễ khi giao chứng từ được hạn chế một cách tối đa. Khi chứng từ được chuyển đến ngân hàng phát hành, việc thanh toán sẽ được thực hiện ngay hoặc vào một ngày cụ thể. Khách hàng cũng có thể đề nghị chiết khấu LC, số tiền này sẽ được sử dụng để chuẩn bị hợp đồng.

- Đối với bên nhập khẩu: Chỉ khi hàng hóa được giao thì bên nhà nhập khẩu mới phải thanh toán cho người bên xuất khẩu. Bên nhập khẩu có thể yên tâm khi nhận hàng. Bởi bên xuất khẩu sẽ phải thực hiện đúng như cam kết trong LC thì mới được thanh toán tiền.

- Đối với ngân hàng: Ngân hàng được thu khoản phí dịch vụ khi thực hiện các công việc mở LC như phí chuyển tiền. Ngoài ra, việc này cũng giúp ngân hàng mở rộng mối quan hệ hợp tác với nhiều doanh nghiệp và ngân hàng khác.

Nhược điểm

Hình thức thanh toán LC có nhược điểm là quá trình thanh toán kỹ lưỡng. Tất cả máy móc và các bên cần được kiểm tra kỹ về việc lập và kiểm tra thông tin chứng từ. Bởi nếu có sai sót trong quá trình thực hiện thì sẽ dẫn đến việc đối tác từ chối thanh toán. Còn phía ngân hàng khi để ra sai sót sẽ gây nên hậu quả rất lớn.

Phân loại các phương thức thanh toán L/C

Về cơ bản, phương thức thanh toán L/C được chia làm 9 loại không chỉ riêng gì phương thức thanh toán LC at sight. Ở mỗi loại sẽ có đặc điểm khác nhau:

L/C có thể hủy ngang

Đây là phương thức thanh toán có thể tùy chỉnh nội dung hoặc tự sửa mà không cần báo cho bên nhà xuất khẩu. Với loại LC này sẽ khiến nhà xuất khẩu gặp rủi ro khi hàng được vận chuyển trước thời điểm người nhập khẩu chuyển tiền. Vì thế mà LC có thể hủy ngang chỉ áp dụng trong trường hợp 2 bên đã hợp tác lâu dài và có sự tin tưởng lẫn nhau.

L/C không thể hủy ngang

Trong thời gian thư còn hiệu lực bạn sẽ không được phép sửa đổi xóa bỏ

LC không thể hủy ngang (Re-revocable LC) là hình thức áp dụng rộng rãi trong giao dịch xuất nhập khẩu. Loại thư tín dụng này không được phép sửa đổi, bổ sung hay hủy bỏ trong thời gian còn hiệu lực nếu các bên chưa thỏa thuận xong xuôi.

L/C đặc biệt

Loại L/C hay còn gọi là điều khoản đỏ (Red Clause LC) không được sử dụng rộng rãi. Lý do là bởi sử dụng LC đặc biệt người xuất khẩu sẽ được hưởng số tiền nhất định theo tỷ lệ % giá trị LC. Ngân hàng phát hành sẽ ủy quyền cho ngân hàng chiết khấu để thanh toán cho nhà sản xuất một số tiền dựa trên chứng từ xuất khẩu của nhà sản xuất. Nhà sản xuất phải bồi hoàn nếu không xuất trình bộ chứng từ hợp lệ và số tiền ứng trước vẫn dựa trên yêu cầu của bên xuất khẩu. Trong giao dịch này, bên nhập khẩu sẽ là người chịu rủi ro bởi số tiền ứng trước có thể sử dụng không đúng mục đích, không giao hàng đúng hạn, không đúng quy định,...

Bạn đọc tham khảo thêm: Dịch vụ vận chuyển door to door là gì? Tại sao nó lại quan trọng trong vận chuyển?

L/C tuần hoàn

LC tuần hoàn, Revolving LC được sử dụng nhiều do nó có thể tự động khôi phục lại giá trị sau khi hết hạn. Đây cũng là một loại thư tín dụng không được phép hủy ngang.

L/C chuyển nhượng

L/C chuyển nhượng (Re-revocable Transferable LC) là phương thức thanh toán tín dụng không thể hủy ngang. Trong giao dịch này, người thụ hưởng đầu tiên được phép chuyển nhượng cho người thứ 2 nhưng người thứ 2 không được phép chuyển nhượng cho người khác.

Giá trị của thư tín dụng được chuyển nhượng có thể là một phần hoặc là toàn bộ. Người thụ hưởng đầu tiên đóng vai trò là người mô giới hoặc mua bán mà không trực tiếp cung cấp hàng cho bên nhập khẩu.

L/C giáp lưng

Loại LC được sử dụng rộng rãi

Đây là loại phương thức thanh toán đặc biệt được sử dụng rộng rãi, LC giáp lưng (Back to Back Re-revocable L/C) áp dụng khi các nhà xuất khẩu mua hàng từ các nhà xuất khẩu khác. Nhà xuất khẩu sẽ gửi cho ngân hàng của mình thư tín dụng mà bên nhà nhập khẩu gửi cho mình để làm căn cứ mở LC cho nhà cung cấp hàng hóa. Một khi LC giáp lưng được mở thì 2 bộ LC sẽ độc lập. Như vậy, lúc này ngân hàng mở LC giáp lưng sẽ có nghĩa vụ thanh toán tiền hàng cho nhà xuất khẩu.

L/C dự phòng và L/C xác nhận

Có rất ít giao dịch xuất nhập khẩu hàng sử dụng 2 loại LC này vào thời điểm hiện tại. Bởi nó chỉ có tác dụng bảo đảm cam kết thanh toán từ ngân hàng hoặc các bên nghi ngờ năng lực thanh toán của bên ngân hàng chiết khấu.

L/C trả ngay

Như đã giới thiệu về LC at sight là gì, nó là hình thức người xuất khẩu nhận được tiền ngay khi xuất trình bộ chứng từ theo đúng quy định. Đồng thời, người xuất khẩu cũng phải thực hiện phát hành hối phiếu để trả ngay cho bên người nhập khẩu.

L/C trả chậm

Thanh toán L/C trả chậm (Deferred payment L/C) không được phép hủy ngang. Ngân hàng phát hành sẽ phải cam kết với nhà xuất khẩu thanh toán trong khoảng thời gian quy định cụ thể trong bộ chứng từ gốc mà không cần sử dụng hối phiếu.Nếu ngân hàng mở L/C chỉ định ngân hàng khác thanh toán thì ngân hàng này sẽ có trách nhiệm phải bồi hoàn số tiền tương ứng cho ngân hàng thanh toán.

Như vậy, trên đây là tất cả những thông tin liên quan đến LC at sight là gì cũng như quy trình thanh toán. Hi vọng, với bài viết trên đây đã mang đến cho bạn thêm kiến thức bổ ích về phương thức thanh toán L/C.

Đừng quên liên hệ với Kin Kin Logistics khi bạn có nhu cầu gửi hàng hóa từ Nhật về Việt Nam. Bằng nhiều năm kinh nghiệm vận chuyển hàng hóa Nhật Việt, Kin Kin đảm bảo sẽ mang đến cho khách hàng dịch vụ tốt nhất với chi phí vận chuyển tối ưu nhất. Mọi thông tin về Kin Kin, khách hàng vui lòng liên hệ qua website: https://kinkinlogistics.com/ hoặc qua hotline: 02466512880.

Bài viết liên quan

Công ty TNHH KIN KIN LOGISTICS

KIN KIN LOGISTICS COMPANY LIMITED

Tầng 4, Số nhà 19 ngõ 68 Phố Lưu Hữu Phước, Phường Cầu Diễn, Nam Từ Liêm, Hà Nội

kinkinlogistics.com

02466512880

Hãy liên hệ với chúng tôi

Loading ...

Loading ...